2015年年末,一场风波搅动了中国资本市场:一个并不知名的深圳潮汕系资本集团“宝能系”(含近三年陡然崛起的中小型保险公司前海人寿及钜盛华等其他实体)频频大笔购进知名上市房地产企业万科的股票,成为中国保险公司举牌现金牛型上市公司的最新案例。而万科创始人王石一开始表示不欢迎宝能系成为大股东,后几经起伏,以万科停牌,王石寻找同盟军暂时“休战”。目前,事件还在发展中。

很多人将“宝万之争”描绘为中国版的“门口的野蛮人”。的确,这个事件有着重大的意义,它标志着中国资本市场已经进入新的阶段——即金融资本以杠杆力量对股权分散的上市公司采取主动进取运作的阶段,对于中国上市公司的公司治理有着重大影响,对于中国的产业发展也将产生重大影响。

“门口的野蛮人”的美国经验

“门口的野蛮人”这个词产生于美国80年代资本市场。当时,美国大部分大中型企业都已经成为上市的公众公司,股权结构分散,创始家族只留有少数股权且退出经营,实际权力由管理层把握。80年代美国刚刚经历70年代剧烈的通货膨胀,公司治理比较松散,和19世纪中后期美国工业崛起时的白手起家的工业大亨相比,职业经理人组成的管理层缺乏再创业激情。这时出现了一批金融资本公司,通过大比例收购股份(即所谓“举牌”上市公司)“掌控”上市公司,启动资本运作。这些资本运作有时将联手管理层,如给管理层大量期权激励,实现MBO(management buy out),有时对原管理层带有敌意,后一种情况就是所谓“门口的野蛮人”。而这种资本收购的操作,就是近30年逐渐为世人所知的“PE”(private equity)业务。[1]

收购上市公司,要支付的是市值对价,往往数值巨大。金融资本(管理)公司用于收购公司的巨额资金主要来自于各种杠杆。金融资本力量的发起者是管理者(管理公司),它要找到有限合伙人(LP)来设立基金,这个基金开始在市场上出击,通过夹层基金和债务杠杆两层撬动,实现几十亿乃至上百亿美元的调动。当时,KKR这种由几个人组建的金融资本实体能募集这种资金有几个原因:一是美国各州养老基金尤其是公务员养老基金逐渐壮大,他们成为并购基金的投资人;二是美国垃圾债券被广为宣传,迅速成为最主要的资金调动工具;三是保险公司、银行也在寻找投资/贷款去处,遂成为夹层资金或银团贷款的供应者。三者衔接,巨额资金就凑出来了。

那么收购公司这种业务为什么能够让KKR等资本管理者获取暴利,奥妙在哪?金融资本公司的运作多为全面收购上市公司并退市。退市后,往往对管理层提出削减成本、“提高效率”等“进取性要求”。收购的奥妙在于,上述资本运作往往要求设立一个工具实体(如基金设立一个专门性子公司),各类债务是以这个工具实体名义借的,美国公司法允许收购者(工具实体)与被收购者(原上市公司)合并。这样,进攻者为了收购而制造的债务反而要由被收购者承担。于是,一方面债务支付利息(往往利率较高)形成收购后被私有化公司的成本,降低净利润,达到了少交公司所得税的效果;另一方面,控制者(金融资本公司和共谋的新管理团队)有动机尽快偿还债务,最常见的做法就是甩卖业务,尽快还掉债务本金。由于控制者并不特别精通行业,这种拆分甩卖多半比较短视,不利于公司的长远发展。在逐渐清理债务的过程中,债务利息负担也逐渐减轻,这样就会在收购后形成一个“非常好看”的净利润逐年快速增长的报表。有两三年“靓丽轨迹”后,控制者就启动重新上市,而美国股市自1982年起进入漫长牛市,这种重新上市公司很容易获得较高估值倍数——尽管这些公司所在行业的实体经济环境已经进入停滞阶段。因此,美国私募股权类金融资本在80年代的快速发展,和80年代美国资本市场进入慢牛密切相关。纵观整个操作过程,这主要是一种“财技”,对于实体经济的技术提高并无太多意义。而在整个生意链条中,最暴利的是资本管理公司(基金管理费、基金增值的奖励、“咨询费”),然后是愿意和资本管理公司合作的管理层(无论留任还是新聘)、作为LP的养老基金,再下来是夹层出资者、银团贷款和垃圾债券认购者(垃圾债券)——越到后面风险越大,因为垃圾债券是可能违约的。尽管美国出现了慢牛的得天独厚环境,但由于利息过高,而收购的对象规模迅速高到一定规模,市场消化不了,到1990年,收购型PE业务还是崩溃了。这也造成美国垃圾债券市场的快速没落。

“门口的野蛮人”是美国资本市场发展到新阶段的标志,代表着现代大生产的虚拟产物——金融市场倒过来成为实体经济的操作主体。这种主次位置倒换在美国此前历史上不多见。30年代以前,资本市场是企业创立者的融资工具,权力在大亨(第一代创业者)手里,而资本市场上下颠簸剧烈。罗斯福新政后,50年代启动了与股市相伴随的股权大众化、社会化进程,进入“所有权公众化,经理层控制公司”的阶段,权力在职业经理人手里。[2]80年代,金融资本管理公司的出现则标志着权力收敛到资本运作者手里。但是,这种资本运作的效果并不很好:所谓“提高效率”只是财务上的操作,技术上并无创新,美国80年代兴起,90年代成为经济增长主力军的信息产业和上述资本运作并无联系。

收购型PE的资本运作带出了一批“股市突击手”(corporate raider),[3]在资本混战中趁火打劫。更重要的是,大批美国50-70年代经济核心力量的大中型公司成为资本运作的对象,[4]技术提高有限,核心技术在兼并收购战中发展停滞。这种现象延续到21世纪,客观上造就了中国各产业崛起的机遇期。80年代,美国盛行的新自由主义将这种操作模式打扮成“提高公司效率”的典范,而崇尚暴富的社会风气也将其中的当事人推举成“资本英雄”,并将这种行为赞誉为“积极股东主义”,这种思想也影响了新生的中国资本市场的从业者。只是中国资本市场历史很短,上市公司股权结构大多类似于美国早期股市,而且缺乏慢牛环境,这种运作没有出现。

“门口的野蛮人”的中国版本

2014年底,安邦举牌招行、民生,2015年底,宝能系(含前海人寿)举牌万科。中国资本市场上出现了类似美国80年代收购型资本运作的现象。由于中国资本市场除行政性合并退市以外,尚少有针对行业内知名公司发出收购要约的现象存在。安邦、生命人寿、宝能系的这种通过公开市场大比例(10%以上)购入知名上市公司股份的行为能否最终成为美国式的私有化退市型并购,尚有疑问。

为什么中国在这个时候出现“门口野蛮人的现象”?因为中国的宏观经济格局出现了类似于美国80年代的情况。2012年以后,中国经济黄金增长时期结束,地产等增长驱动力消解,这和美国80年代传统经济部门缺乏增量、经济新增长点尚在孕育中有相通之处。增量缺乏的大环境将会诱使人打起存量运作的主意,而举牌上市公司,本质上是一种存量上折腾的资本运作。而在资金与举牌对象这两方面,中国也具备了类似美国80年代的条件,只是具体形态有所不同。

在资金方面,经过十几年“货币(贷款)密集型”经济增长,中国货币充盈,但在法律上不具备美国允许基金公司设立实体、发行用于并购的债券的便利,而且中国还处于民众要求保本高息的阶段,此时,游走于几个监管圈之间的“万能险”[5](实质不具有保险功能的理财产品)就成为撬动杠杆的重要突破口。而敢于抓住万能险进行大规模营销扩张的,只有那些没有国有监管负担的民营中小型保险公司,安邦、前海人寿(宝能)此类公司成为中国版的“门口野蛮人”并非偶然。

至于收购对象,中国大部分上市公司的股权状态类似于美国资本市场发展早期(1950年代以前)的情况,要么是国有企业(国有集团公司往往占比例很高,至少高于30%的大股东地位),要么是民营家族性企业(家族及一致行动集团往往占有高于50%股份),对这两类企业进行公开市场大比例(10%)买进举牌没有意义。中国的举牌对象只能是一批股权分散的企业——通常是在原体制内的边缘部门成长起来的企业或行政上级别较低的地方国企。90年代初中期以来,中国确有这样一批特殊企业,创业者没有资本,借着体制内缝隙的机遇创立企业,但大股东是体制内的单位不是创业者本人。随着创业者本人退休(如民生银行),或者疏忽(如万科),或者原团队内部争议,强人退出(如金地),这些公司就成了二代职业经理人经营的“无实际控制人公司”。而能与“万能险”堆积的百亿级别资金匹配的,正好是过去黄金时代最受益的领域的公司——地产和商业银行领域。所以,举牌风波从银行(招商银行、民生银行)起,继而蔓延到地产公司(金地、金融街继而万科),再蔓延到其他一些领域的公司(如金风科技、同仁堂)。

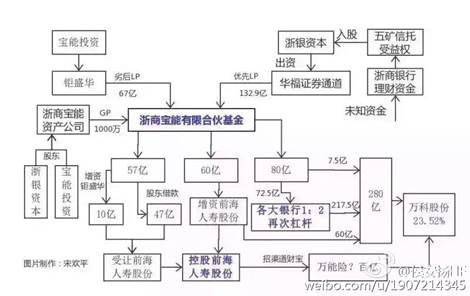

图1 网络传播的宝能系融资图

具体到“宝万之争”上。收购方为旅居深圳的潮汕系资本力量姚氏兄弟控制的实体,和美国PE类似,动用了层层杠杆(美国有退休基金、保险公司、银团贷款、垃圾债券等三四层不同性质的杠杆)。宝能系动员资金主要来自两大支柱:“钜盛华”公司反复关联的“浙商宝能基金”动用理财产品(形成基金LP出资来源)并进而带动银行贷款,以及“前海人寿”动用万能险产品,宝能系实际自有原始出资现金可能也就在10亿元上下。潮汕籍群体这么做是不奇怪的,无论是地产业的李嘉诚,还是家电零售业的黄光裕,游走在家乡之外的潮汕商人,通常喜欢介入技术要求不很高,但把握时代机遇要求较高的领域,寻求短时间内的跃迁式发展。类似的群体还有温州为代表的浙江商人,宝能此次运作和浙江民营商人的浙银资本合作是意料之中。不过在笔者看来,潮汕籍群体的眼光比美国搞纯粹财务运作的PE可能还要高一些,从深圳潮籍地产商深度介入21世纪以来深圳新核心区——福田中心区的开发可以看出来。另一方面,万科在经济中的核心地位,也没有美国PE运作的对象——美国一批中坚传统技术公司那么高,毕竟房地产的技术水平是有限的。万科的创立领导者王石,是“中国商业文明”概念的主要发明人之一。其实这种“中国商业文明”,是带有浓重的倾慕西方的色彩的。而王石之所以这么大意让人“奇袭”,和他长期脱离公司的战略规划及日常经营,热衷于商业之外的带有深度的社会活动有密切的关系。从这一点上看,王石在宝能大举举牌后,试图调用财经媒体界盟友,高调表示“不欢迎宝能系当大股东”是不奇怪的——如果他自己的经济大本营被一个陡然崛起的深圳资本运作者“攻陷”,即便他留在万科董事长的位置上,他要再从事那些意味深长的社会活动,效果也要大打折扣了。这正是王石去安邦、去各路公募基金寻找盟友的原因。但是,这种拒绝恰与过去“中国商业文明”灌输的不干预经济金融自由主义相反,因此王石遭遇了诸多曾经是他的崇拜者的群体的嘲讽。

中美两国“门口野蛮人”的不同及监管方合适的态度

可以再做一些推演,中美两国的“门口野蛮人”的不同前景可能会看的更加清晰。由于中国法律不允许像美国那样,让收购实体与被收购实体合并,由实体经济的被收购实体承担债务,因此中国的举牌者入主上市公司后,不太可能进行100%的收购及私有化,更不可能像美国PE公司,利用法律来让被收购公司承担重债,操作出增长亮丽的财报再上市赚估值差。更可能的情形是:举牌者占有较大比例的股份(如25-30%),而后影响上市公司的战略与自己储备的资源配合,在合理的规划下,可能实现积极的增长,进而在股价上实现较为稳定的升值——从而一方面活络了企业,一方面能应对杠杆的回报要求。因此这将比较充分的考验资本运作者对产业的理解能力。

一个已经发生的例子,是万达出海收购美国第二大院线AMC公司——该公司原本为美国PE控股,多年停滞,万达引入自己在国内的管理经验,让公司老员工上升为管理层,调动了积极性,再次上市后估值倍增,而且成为中国影片进入美国的一个窗口。可见中国资本运作者的能力可能比美国纯财务人员出身的资本运作者要高。有资料报道,宝能推崇万达,也确实在全国做了类似的战略性布局,希望借力万科品牌相结合做活局面。如果此举成功,也是有魄力的创举。

因此,对于地产这种技术含量并不高的领域,无论是监管者还是股民,倒不妨坐观其演变。我认为,真正需要关注的,是一些有价值的技术型公司可能遭遇的资本“突袭”。美国80年代以来对大型成熟公司过于频繁的兼并收购资本运作,以及并购后过于短视的资产拆分甩卖,这已严重拖累、损害了美国工业经济的中坚力量,很多曾经居世界领先地位的汽车、电力装备、军工领域的制造商都在折腾中被逐渐瓦解,这种事情决不能允许在中国再次发生。而当前恰有一批中国的技术型上市公司,因为创始人早期无资本要“借力创业”,也处于股权分散的状态,如格力电器、特变电工、中兴通讯等。这些企业有的尚在灵魂人物领导下,有些已经进入二代团队控制的状态(如中兴通讯)。后一种情况的企业随时可能成为新型资本力量染指的对象。在这种情况下,监管部门应当给予关注,在必要情况下制止短期性资本力量干扰专注于长期战略的中坚企业。

另一方面,中国可否反过来,动用杠杆,收购国外有价值的企业呢?这是可能的。自2014年以来,在半导体领域,以紫光集团为代表的一批资本力量正在世界半导体行业界掀起阵阵旋风。半导体行业在美国、台湾地区估值不高,同时又是我国迫切需要获得抓手的战略部门。撬动国内富余资金,收购美国、韩国一些优质半导体企业,实现技术的引进及在国内落户,并实现产业集群的带动,是一个有重大意义的事情。

纵观中美两国历史,资本市场在让生产力载体变成社会财富载体方面可以发挥重要作用,它实现的公司股权社会化是公众分享社会进步财富的重要手段。但是股权社会化并不是公司治理“历史的终结”,历史呈现循环交替上升的趋势,当社会化到一定程度,权力领导人倦怠退化之时,就有新的有胆量的群体用新的手段(资本手段)破局而起。这是很难压制的发展趋势。但是,对其进行有效监管和引导,让它服务于技术的持续进步,是可以做到的。这方面,美国为中国提供了众多可以汲取的教训,中国应当走出自己具有正面意义的“股东积极主义”之路。

(编辑 季节)

* 简练,百一企研共同创始人。

[1] 在美国,PE与增长型业务的VC不同,主要指收购型业务,21世纪后才出现一些增长型公司最后一轮投资的PE业务。

[2] 在60年代,曾经出现一种资本运作者主导的多元化公司(conglomerate),可以认为是职业经理人掌权到资本市场纯金融运作者掌权的过渡形态。

[3] 代表者如“华尔街狼王”卡尔•伊坎(Carl Icahn)。

[4] 80年代最大的资本运作对象是RJR-Nabisco(“门口的野蛮人”中的收购对象)这种食品-烟草多元公司,属于大中型。到90年代,像克莱斯勒汽车、麦道飞机这种大型公司都介入兼并、拆分。美国信息产业以外行业都深度频繁卷入各种资本操作。

[5] “万能险”在美国归属证券监管机构负责而不归保监负责,按照基金处理。在中国则归保监会监管,但又超脱主流保险监管。这使得它实际上成为一种稳定(因为有退出惩罚扣点条款)、成本相对较低(5-6%,在中国算低的)的杠杆融资工具。