国有企业盈利能力下降的主要因素

最终决定一个企业生存能力的,是其盈利能力。在1978年到1997年间,中国国有工业企业的盈利能力显著下降,企业亏损翻了20番。这种现象使得许多学者认为国企急需激进改革。拉迪(1998,P.22)、萨克斯(1998)等学者认为,中国国有部门的改革大部分都是失败的,由亏损的国有部门所造成的财政损失相当严重了,从长期来看中国必须要走私有化的道路。

本文认为,这个结论是缺乏有力的论据支撑。统计数据表明,在工业领域国有与非国企盈利能力差异来自于两个方面,即高流转税率和高资本密集度。对于企业的流转税负担,私有化没有明显的影响;对于企业的资本密集度,私有化可能会发生影响,但它不是必要条件。

在分析工业部门国企和非国企的盈利能力时,本文主要关注于以下三种指标:

(1)盈利能力:每单位权益所获得的利润(或者利润与流转税之和);由于无法得到1993年以前的权益数据,因此用亏损额对毛利润的比值作为替代指标。

(2)资产收益率:每单位资产所对应的利润与利息之和,1993年以前的数据中,作为分母的资产是用净固定资产与定额流动资金之和来推算。作为分子的资产社会收益率中,将流转税包括在内。

(3)基于销售的盈利能力:相对于销售收入的利润(或利润加上流转税)与销售收入之比。

工业盈利能力模式

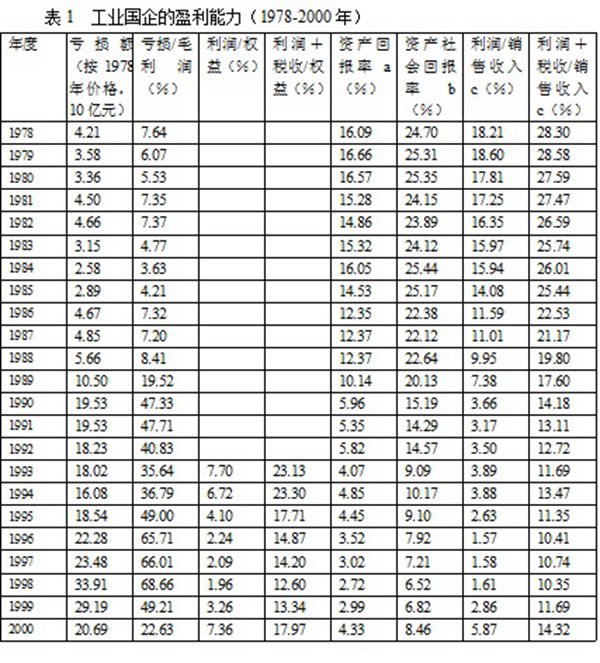

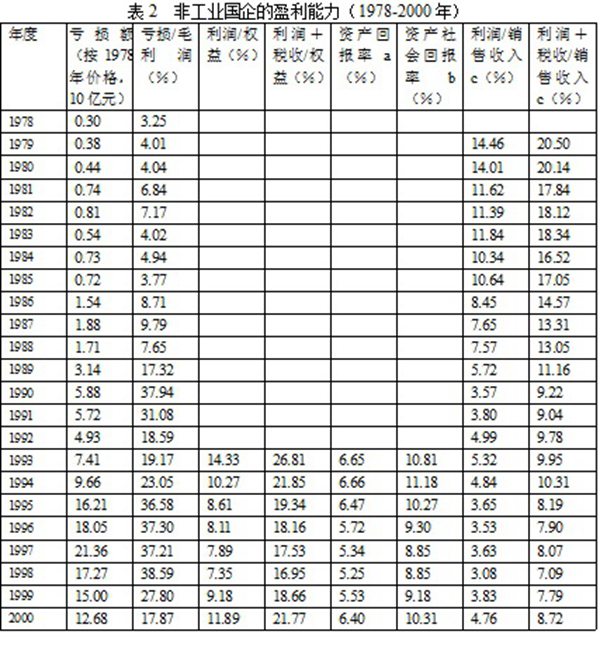

从1978年到1997年间,国企的亏损额翻了20番。但是如果用通货膨胀指数进行调整后,同期国企的亏损额只增长了7倍。(见表1)而对非国企而言,因为它们的初始值很低,因此在同期亏损额的增长幅度达到了约40倍。(见表2)

比较表1和表2的数据可以发现四个特点:首先,盈利能力指标在整个改革过程中都处于下降的趋势。其次,在不同的时间阶段,盈利能力指标的变化趋势是不同的,20世纪80年代早期的盈利能力呈现缓慢下降趋势,从1988年到1990年则出现大幅下降,90年代初期的变化不再剧烈,1993年到1997年更是保持了平稳趋势。第三,国企和非国企的变化趋势是一样的。第四,国企的权益、收益率显著差于非国企,但考察总资产收益率或资产社会收益率时,二者的差距将会缩小,而如果将利润和税收与销售收入挂钩则差距会消失。

从1998(改变统计口径后的第一年)到2000年,国企(包括国有控股企业)与非国企的盈利能力都提高了,从各项指标情况来看,二者之间的差距都在不断缩小。从利润(包括和不包括流转税两种情形)与销售收入之间的关系来看,到2000年国企的盈利能力已经超过了非国企。

对国企和非国企盈利能力差距的分析

首先,如果考虑利润和税收之和,而不是仅仅考虑利润,也即在定义利润的时候将所得税也包含在内,上述差距将明显缩小,这说明国企比非国企所承担的流转税税率要高很多。其次,如果考察每单位销售收入对应利润而不是考察每单位权益对应利润,上述差距也会大大缩小,这说明相对销售收入来说,国企的权益额(资产额),或者说资本密集度偏高。

流转税税率的差异

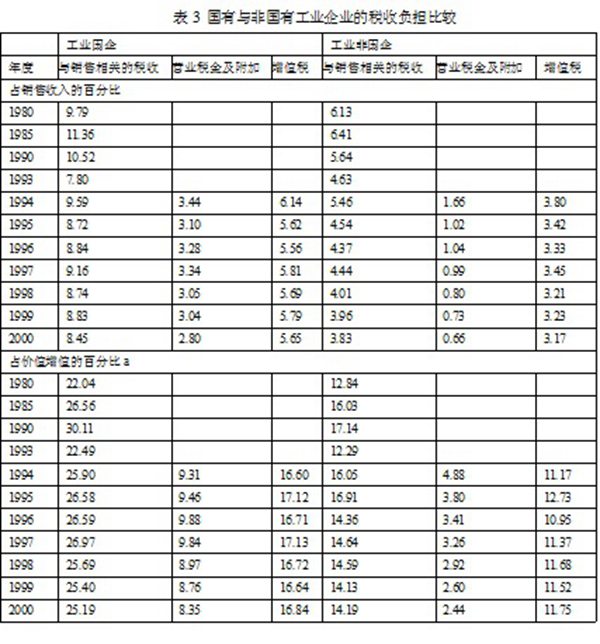

在计算利润时考虑流转税,由此缩小的国企和非国企的盈利能力的差距是非常惊人的。国企缴纳的流转税是非国企的2倍,营业税金及附加是后者的2到4倍,增值税为后者的1.5倍左右。(见表3)

在中国将近40个工业行业中,可得数据(1994-1997年、1999-2000年)的分析表明,国企增值税与增值额的比值均值显著高于非国企的(0.1%的显著水平,双尾的t检验),而营业税金及附加与销售收入之比就没有显著差异(即使在10%的显著性水平)。这说明国企较高的营业税金及附加率主要是由于国企主要集中于有较高营业税金及附加的行业。而非国企主要集中在那些无须承担高额的营业税金及附加的领域。最极端的例子是烟草制造行业。在这个行业中,国企的营业税金及附加率超过65%,非国企仅为10~30%。1993年国企在烟草行业的市场份额是98.17%,2000年的时候该份额为99.13%。与其他行业国企的同类税率的最高值相比,烟草行业国企的税率是其6倍,而缴税额也接近国企该税种总缴税额的1/2。

各行业国企的营业税金及附加率与市场份额之间的相关性表明,政府有意给国有垄断行业(如烟草行业)或国有寡头行业制定较高的税率,以此确保能从这些被高度控制的企业中实现有效征税。降低营业税金及附加率是否能够提高国企的利润,进而提高整体利润水平,这取决于产品价格是否由国家制定并保持固定,也取决于产品价格是否是市场供求的结果。在烟草,石油(以及天然气)开采,油气加工(以及炼焦),电力的生产和供应(以及蒸汽和热水)以及采矿业中,国企占据大量份额,价格由国家制定,降低营业税金及附加率就可立刻提升这些行业的国企利润水平。

增值税的情况则有所不同。对于所有的工业行业来说,国企所缴纳的增值税与增值额比值的均值显著高于非国企,而且大部分国企的销售收入都是在增值税率高的行业中创造的。这一结果的形成与三种因素有关:第一,具有较大市场份额的国企以17%而不是13%的税率缴纳增值税;第二,年销售收入低于100万元的企业适用于6%的增值税率,由于许多非国企的规模都非常小,因此非国企在90年代中期缴纳的增值税也较少。第三,出口企业的增值税率为零,很大比例的外资企业的生产是为了出口。

由于历史原因或者所有制因素,绝大部分的国企都处于高税收行业,因此对中国国企和非国企盈利能力的比较必须考虑这种税收安排机制的影响。从1997的数据分析,加上流转税因素,国企的权益收益率为14.20%,而非国企为17.53%。

资本密集度的差异

如果计算利润与销售收入的比值,而不是利润与权益的比值,国企和非国企的盈利能力差距会缩小,这说明国企的权益值相对很大。1993年国企的权益与销售收入的比值是非国企的1.36倍, 1997年上升为1.64倍。也就是说,生产与非国企相同的销售收入,国企使用了更多的资产,即拥有更高的资产密集度。

由于国企的权益与销售收入比值高,因此,在完成等量销售收入时,它们必须缴纳更高的财务费用(因为它们有很高的债务),必须提取更高的折旧(因为它们有高额的固定资产),因此形成了较低水平的留存利润。对于一定的销售收入,权益收益率低也是因为权益的规模过大。

假定国企拥有与非国企相同的权益与销售收入比值,那么1993年国企的权益收益率将达到10.47%(7.70%×1.36),而同期非国企为14.33%;1997年,国企的实际权益收益率为3.43%,非国企为7.89%。如果计算利润和流转税之和与权益(经过调整后的权益)的比值,那么1993年国企为31.45%(23.13%×1.36),高于同期非国企的26.81%,而1997年这两个值分别为23.29%和17.53%。

如果同时还考虑财务费用和折旧额,那么显然国企要比非国企更善于经营。假定国企与非国企的资本密集程度或者权益与销售收入比值相同,而且固定资产与总资产的比重也相同,则1993年国企权益利润率为14.64%,略微超过了非国企的14.33%;利润和流转税之和与权益的比值为35.62%,明显高于非国企的26.81%。1997年的比较结果更为明显,国企与非国企的权益利润率分别为13.09%和7.89%,利润和流转税之和与权益的比值分别为32.95%和17.53%。

在中国近40个工业行业中,可得年份(1993-1997年、1999-2000年)数据显示,国企的资产收入平均比值要显著高于非国企(在0.1%的显著水平上),这说明各行业国企的资本密集程度要高于非国企。考察企业当前资产与销售收入的比值,以及净固定资产与销售收入的比值,也能得出同样的结论。

国企中资本密集度较高主要是政策因素造成的。由于历史原因,非国企无法进入有高固定资产要求的行业,而由于政府对工业结构的决策,以及国企价格优先而非盈利能力导向的生产决策的共同作用下,国企选择了在这些资本密集度高的行业中进行生产。一旦国企的利润率根据资产密集度来进行调整,国企盈利能力就会比非国企要好。

对国企盈利能力下降的分析

国企的年利润在80年代早期缓慢下降,80年代末期迅速下降,90年代初期略有恢复,在1995年和1996年又开始下降。

20世纪80年代的国企

在1993年之前,利润表现为销售收入与销售成本及其它成本之差。国企中销售成本占销售收入的比值在80年代中期开始上升,并从1988年的88.07%激增为1990年的98.37%,利润也随之下降。因此,80年代末期销售成本的急剧增加可以解释为同期利润水平下降的原因。

1988年高通胀的压力促使政府对投资实施行政管制,这抑制了经济增长的速度,中国宏观经济在1989-1990年间出现了比较严重的衰退。1989年国企的真实销售收入下降了5.25%,1990年几乎没有增长,而同期生产成本却没有发生明显下降,这导致销售成本和销售收入的比值上升。在当时的会计核算体系中,销售成本只包括实际售出产品的成本,因此该比值的上升表明单位生产成本的上升。

在20世纪80年代中后期,原材料、能源及动力购买价格指数的年增长率比工业产品出厂前价格指数的年增长率高若干百分点。由于80年代大部分工业产品的价格由国家制定,因此,原材料和产成品之间的价格差在很大程度上是政府价格政策的结果。劳动力薪资和折旧并不是销售成本上升的主要因素,统计数据表明,工资和折旧费用的上升幅度比较小。存货的增加能降低工资、折旧及其它行政费用在销售成本中的比例,因此能够增加企业利润。尽管缺乏有关国企存货的精确数据,但我们估算的存货值呈现出明显的上升趋势。

直到1992年,国企为运营资本贷款(长期贷款)所支付的财务费用是销售成本的一部分,但我们无法获得相关数据。借助于半年期贷款利率与总运营资本贷款(超过一年期的贷款)的乘积,我们对这种财务费用进行了估算,结果显示,1989-1990年间国企的财务费用是增加的。

1989-1990年间国企“其它成本”为高额负值,这说明国企的非主营收入和投资回报率为正。在非主营收入中,1989年政府对亏损国企的补贴达到了其销售收入的5.95%。

总的来说,1988-1990年间,因严格的行政管制所导致的经济衰退,对国企盈利能力的大幅下降产生了重要影响。由于原材料价格上升幅度大于产成品价格的上升幅度,以及国企为支持存货投资而不得不多承担财务费用,因此其销售成本相对于销售收入出现上升,这直接导致了同期国企盈利能力出现下降。尽管将生产成本转移到存货能够压低利润的下降幅度,但这会对未来的盈利埋下很大隐患。

90年代的国企

20世纪90年代国企的损益情况可分为三阶段,即1990-1992年,1993-1997年,以及1998年之后。

销售成本占销售收入的比值从1990年的98.37%下降到1992年的90.33%,这使得利润水平恢复到1988年前的8%左右,但仍然是非常低的。1990和1991年的社会主旋律是节省和调整,经济增长低于80年代的水平。国企的存货持续增加,原材料的价格增长幅度依旧快于产成品出厂价格指数。只有工资水平和财务费用(占销售收入的比重)小幅下降。尽管政府出台了若干措施以弥补国企的潜在亏损,但仍不足以解决全部问题,这包括应该从存货中清除的无法售出的存货,早些年计入其它账户未能够在损益表中显示出的亏损额,以及超过现有销售价格的存货的重新估值等。1992年所有潜在的亏损都进入了成本,之前的潜在亏损在之后3年中逐渐弥补(从1993年开始)。现有资产的重新估值(如存货的重新估价)计入了“其它成本”账户,这导致1992年“其他成本”急剧增大。

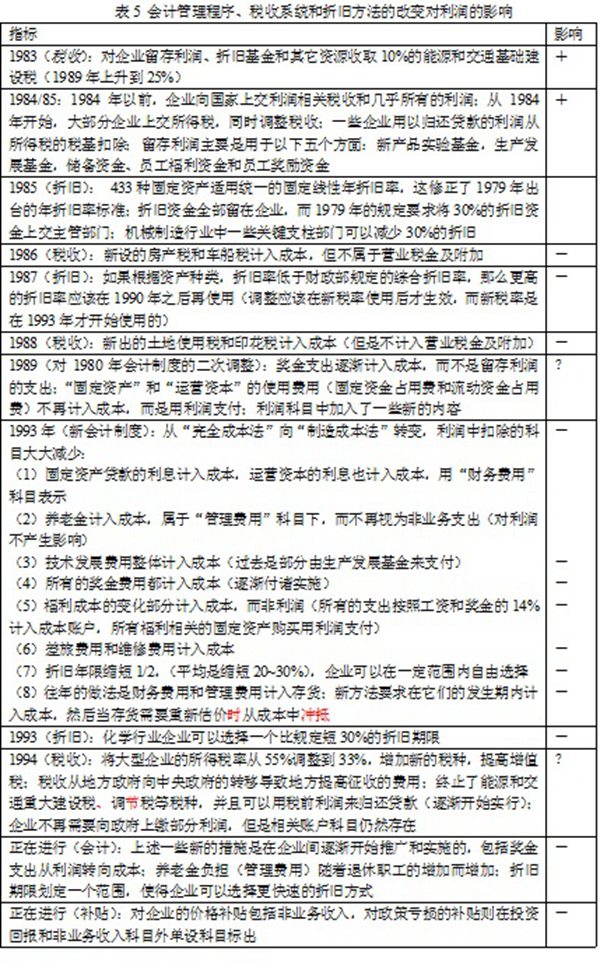

1993年6月1日新会计准则的颁布,使得1993-1997年间的会计体系发生重大调整,财务费用和管理费用从当期销售收入中扣除、不再计入存货;会计方法、税收体系和折旧法则也发生了许多改变(见表5)。通过增加成本(如提高了折旧率),或将原来的利润项转换成为成本项(如将为固定资产投资所支付的利息计入成本)等方式,新的会计体系减小了利润与销售收入的比例。随着新的损益账户的引入和使用,销售成本占销售收入的比重从1992年的90.33%下降到了1993年的83.48%,并在整个90年代中期基本保持稳定。由于养老金等支出现在都归属于管理费用,1993年“其它成本”也出现相似的下降。从1993年到1995年财务费用和管理费用都有了快速的增长,总增幅达到了7%,之后又开始逐渐下降。1992年利润为销售收入的3.50%,比例非常低,而财务费用和管理费用的上升使得1997年利润仅为销售收入的1.58%。

概而言之,受到成本上升与销售收入停滞的双重影响,国企盈利能力在这两个阶段始终处于不稳定状态。在1989~1990年的经济倒退期,国企每年都积攒了相当于销售收入8%左右的存货,1991和1992年的存货进一步增加,由此形成了相应的财务费用和管理费用。根据1993年的新会计条例,1992年以前的上述费用进入到1993年后的3年账户中。管理费用从1993年开始增长,并在1995年达到历史新高,之后的1996和1997年开始缓慢下降。而利率自90年代中期后的不断提高导致国企财务费用居高不下。而与此同时,90年代中期以来不断加剧的竞争,导致国企销售规模未能大幅度增长,其真实销售收入也难以增加。

从1999年开始,工业国企似乎开始转危为安。在1999年和2000年,国企的盈利能力显著改善。由于销售成本、财务费用和管理费用的下降,国企的利润与销售收入比从1998年的1.61%上升到2000年的5.87%。销售成本的下降主要是因为原材料价格指数与产成品出厂价价格指数之间的差距的消失,财务费用的下降则主要是因为利息率的下降。

结论

直到20世纪90年代中期,学者们才开始形成对国企改革的乐观态度。本文的结论支持了这些乐观的看法。虽然非国企的权益收益率高于国企,但二者的差距可以通过两个因素来解释:第一,由于历史原因和政治原因,大部分种类的流转税都对国企不公平;第二,为了获得同样的销售收入,国企不得不使用两倍于非国企的资产,高资本密集度直接减少了利润水平。

从国企盈利能力推断出私有化的结论,这个逻辑是十分可疑的。首先,国企所面临的歧视性流转税税率反映了历史因素和相关的政府决策,与国企组织结构是否健全没有关系;如果消除这种歧视因素,两种类型企业的权益收益率就十分接近。其次,如果国企更高的资本密集程度不是源于其组织结构的因素,那么在同样的假设下,国企的盈利能力要高于非国企。最后,所有关于国企和非国企或私营企业的比较都有倾向性的选择。

私有化可能会帮助降低资本密集程度,但它决不是一个必要条件。因此,通过私有化来提高国企盈利能力的做法,无疑是一场胜率极小的赌博。工业国企是中国工业部门的核心,全盘私有化意味着要创造一种新的完全私有控制的方式,这在中国大型企业中几乎没有出现过成功的先例。

*卡斯滕·霍尔兹(Carsten A. Holz),香港科技大学社会科学系教授