企业是“双循环”战略实施的微观主体,面对新的挑战和机遇,必须高度重视战略成本管理,建立起战略成本管理内生驱动力,通过产业链和供应链的协作与优化,提升成本管理效率和效益,通过创新驱动引导战略成本管理,形成产业新聚集下企业成本管理新优势。

战略成本管理是“双循环”格局下企业打造竞争新优势的重要举措

战略成本管理是对企业投资、研发、生产、销售各环节全方位控制的过程,从战略角度分析其对成本造成的影响,发现降低成本的路径,营造企业长期竞争优势。战略成本管理具有全局性、长期性、竞争性、外延性以及开放性,实施战略成本管理,一方面要从价值链分析了解企业内部自身的价值链,分析竞争对手的价值链、产业上下游企业的价值链,洞悉全局形成价值链的各自战略;另一方面分析主要价值链活动的成本动因,研究如何设计和组合主要价值链,取得成本优势,并提高竞争力。

在新冠疫情全球大暴发、逆全球化大背景下,全球供应链断档,产业组织重构,外需减弱,外向型企业开始收缩回望,实施内向化发展战略。原先生产和研发都在外的企业考虑回迁国内或周边国家。短期来看,外需减弱造成企业销售困难、库存增加,经济面临下滑风险。但从全局来看,中国经济纵深长,内需仍然强劲,未来二十年中国经济发展仍然处于重要的战略机遇期,系统性改革空间大,制度优势条件在,为国内“大循环”为主的“双循环”战略奠定了坚实的物质基础。从企业自身看,市场环境的转变必须勇敢面对,战略上必须重新规划,短期以出口转内销为主,解决企业在销路与资金上的困难。长期来看,仍然要保持定力,随国际政治经济时局而变,做好准备重新搭建起连接内外贸通道,实践国内与国际“双循环”战略,充分融入国际分工与合作,加入更高层次的国际经贸与投资协定,推动贸易自由化。

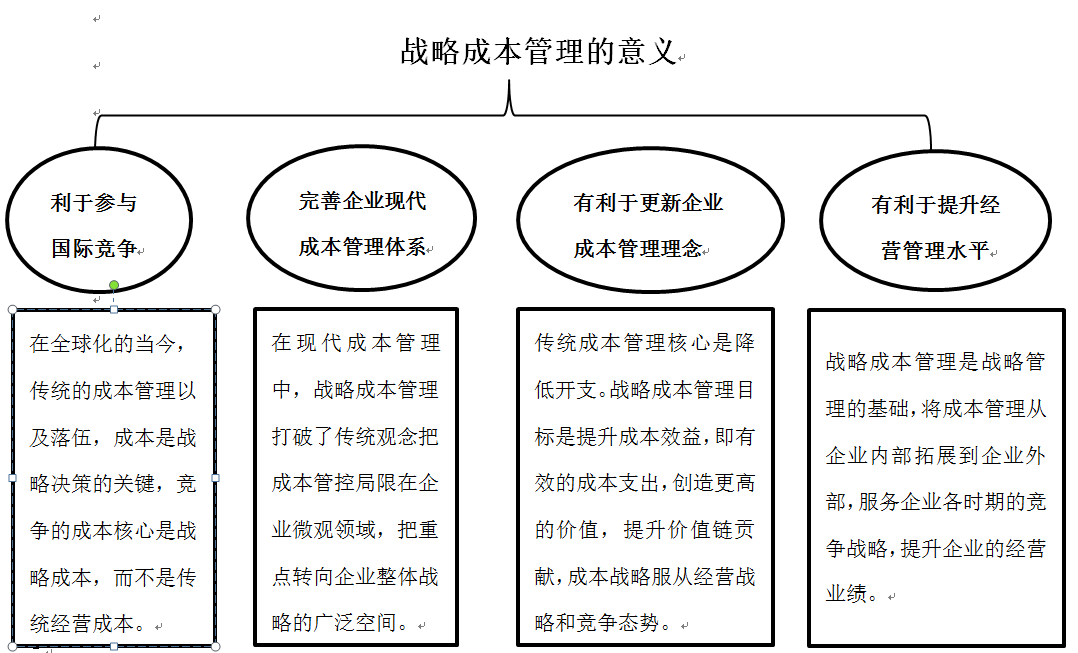

战略成本管理是企业形成核心竞争力、提升价值链利润空间的重要手段。战略成本管理要重点关注企业战略视角下的组织成本,通过对成本构成、成本管控在战略管理引导下的改善来寻求核心竞争优势,寻找到“成本管控”优势,即企业通过整个价值联通合理的成本管控,实现整体价值链产出效益的大幅提升,从而形成相对竞争对手的比较优势。战略成本管理对于提升企业核心竞争力具有重要作用,主要体现在以下四个方面(见战略成本管理的意义示意图)。

战略成本管理是实现企业长治久安、打造核心竞争力的重要举措,具备长久性、全局性、动态性等特点。在“双循环”格局下,企业面对的外部环境严酷、变化之快前所未有,如何熬过短期的阵痛,实现转型,首先要“活下来”,再谋求“活得更好”,在这一痛并快乐的蝶变中,战略成本管理就显得尤其重要。

从当前国内产业发展整体水平考察,绝大多数企业集群仍处于低端加工制造环节,成本管理集中在控制与节约。企业必须主动掌控外部环境变化,结合自身特点,高度重视战略成本管理,一是要从战略高度分析发展新业务与新模式的必要性;二是在全球供应链收缩甚至出现断档的形势下,如何维护链条的连续性;三是加强供应链价值链条的成本管控,通过更高效的分工与借力金融服务赋能,使得供应商成本最优化并创造更高价值,四是如何利用政府宏观调控和财政政策,引导企业提高成本效率;五是如何通过战略协同实现供应链企业集群的成本管理优化和新兴价值的创造。

“双循环”格局下企业战略成本管理的路径

“双循环”格局是企业制定未来发展战略的重要依据。对于企业来讲,定期进行战略规划是必须的,战略规划的重要方向是情景模拟,管理者在展望未来情景假设的同时规划好目标与路径,以应对高度不确定性时期的各种变化。企业管理必须将成本管理举措切实融入战略管理中:一是要主动变革创新,加快商业模式转型,主动调整经营战略,聚焦主业,压缩成本,确保现金流稳健。二是通过成本管理信息系统分析判断新业务与新业态的价值所在,要突破企业自身局限,融合上下游供应链条形成企业集群,提升产业集群区域内企业战略成本管理应用水平,实现供应链优化,全面提升价值链管控成效的目标。三是通过横向与纵向的沟通对成本控制进行调整。沟通涉及企业与员工、顾客与投资者之间的交流,要合理选择管理工具,如压力测试、紧急预案、危机模拟、趋势分析等。

企业必须高度重视战略成本控制能力。一是发挥成本集约效应。积极应对挑战,实现出口转入内销战略,组建内销供应链上下游体系,降低上下游成本开支,提升链条内盈利空间。二是发挥成本溢出的效应。加强企业间的沟通交流、信息分享,通过产学研网络构建新的服务模式,实现产业链延伸发展,使得区域内企业成本优势互换、设备共用、运营保障共享等方面产生溢出价值。三是发挥成本激励效用。通过上下游供应链,企业加强分工协作,下决心提高产品性价比,实施产品换代升级,继续主动寻求融入全球产业链,完善国内价值链,实施全球创新价值链条的激励驱动。

以创新驱动企业战略成本管理

当前,全球产业链和供应链格局正在进行深刻变革,面对激烈的市场竞争和环境变化的挑战,企业的生存发展动力唯有创新驱动,积极吸收产业链往回迁移给企业带来的价值链条重建机遇,主动对接全球产业链重组新生契机,通过产品和服务创新来驱动产生新的增长动力。

在“双循环”的格局下,企业要寻求创新驱动的战略成本管理优化,形成新的竞争优势。一方面创新完善企业战略成本管理的内生机制,进一步优化企业资源配置方式,上下游供应链协作机制和成本共享和分摊体系,加强成本信息系统建设,优化企业内部激励考核体系。同时,要有效应用减税降费政策,协同上下游供应链企业群成本管理,提升产品性价比,将成本管理引导向更加注重精细精益的方向。要优化区域布局,提升供应链成本管理效率,企业战略成本管理体系在战略上要通盘考虑区域排兵布阵,引导供应链企业协同发展,提升成本管理效能。例如,如何考虑我国不同区域产业布局特点,合理嵌入产业分工环节,合作共建生产要素环节,降低成本支出。要引导供应链上下游企业遵循国际贸易规则,主动融入产业链条升级轨道,主动强化供应链条内企业成本管控,寻求企业核心竞争能力,提升供应链效率及效益。

创新之路必定艰辛,需要付出高昂代价。企业必须创新才能生存发展,但不能被没有规划、没有规矩的创新失败代价而拖累,甚至拖垮。因此,企业创新需要借助于成本管理战略来进行管理。

在“双循环”格局下,企业创新需要在成本管理与战略发展之间寻求平衡。一是以创造核心竞争力为导向,企业要主动淘汰落后的供应链和产业链,努力通过高科技与新技术赋能,提升产品服务用户个性化需求的能力,从而创造核心竞争力;二是搭建与企业创新能力等同的资源配置能力,按成本投入产出效益配比原则,将有限的资源配置于全球价值链的战略目标领域;三是定量评估,要充分评估创新成本投入,通过匹配的数量工具评估创新成本总的开支是否在企业可承受的范围内;四是协同共赢,要充分协同好与供应商、合作伙伴、客户群体的资源共享和成本分摊,培育形成具备差异化竞争优势的战略成本管控链条。

政府在企业创新中要积极进行产业政策引导,系统性降低创新风险和成本。对于创新引领企业,要强化基础科研投入,突出自主创新,定制产业扶持政策和先导资金支持,培养一批具有全球高端价值链地位的企业群体。对于创新竞争企业,要给与更多的资金和政策扶持,营造宽容试错的创新氛围,鼓励企业在竞争中突出重围,成为引领企业。对于创新跟随企业,引导企业科学合理制订创新目标和有效配置资源,调动企业技术创新的主观能动性。

抱团发展,形成企业集群

在“双循环”新格局战略指引下,企业为了更好应对挑战,应对竞争与变化,唯有抱团发展,形成企业集群,才能在充满不确定性的国际形势中面向未来、抵御风浪。

一是打通上下游产业链和供应链,抱团形成企业集群。要紧紧抓牢“双循环”战略机遇,通过国内主体市场搭建产业链回迁完整体系架构;坚持以市场为导向,以客户为中心,制定企业集群的发展战略与成本管理方略,提升价值管理的有效性;时刻关注国际经贸发展动向,主动适应国际规则变化,积极倡导制订有利于企业产业集群发展的国际经贸新规则,配合供给侧结构性改革实现产业升级与优化,提升企业应对风险的能力。

二是由原先的分散化走向集群化。许多全球化布局的企业实施回迁至特定的集群区域,原先的全球优化配置资源的运转方式转变为集群内部的系统协作。导致一方面过去不同地区差异化的成本比较优势丧失,另一方面原先分散经营的灵活性丧失,回迁融入当地企业集群初期会不适应,市场开拓压力增大。企业产业集群必须尽快认清形势的转变,调整战略方向,紧紧抓住“双循环”新格局下蕴藏的机遇,充分利用集群效应,积极采取有效的战略成本管控,实现新的突围与发展。抓住产业链重构中的机遇,聚合供应链,增强自主控制能力,加快提升供应链内科技信息水平,布局高科技和新技术与新能源产业,积极融入重点发展的沿海经济带和大城市经济圈产业分工,培育核心竞争力。进一步延伸全球产业链分工,以开放的心态扩大国际合作空间,利用各种产业优惠与扶持政策,推进企业集群供应链成本效率最优化,给企业集群发展创造新的经济增量空间。

三是优化产业链成本效率。一方面围绕供给侧结构性改革实施产业的转型升级,加强对产业链和供应链各核心环节的自有知识产权技术研发投入,降低对国外基础核心技术和产品的依赖,提升企业产业集群的自主可控的长远发展能力。另一方面要优化成本产出效率,主动对接全球价值链,通过竞争提升供应链成本管理效率与效益。不断改进企业产业集群战略成本管理的理念和方法,最终目的是打造企业核心竞争力,不断攀登全球产业高端价值链。

四是有效配置宏观成本管控战略。各级政府一方面要培育优良的营商环境,支持企业集群发展核心技术,通过产业引导基金等提示企业提高研发投入,并分担部分外延成本和风险。另一方面要立足区域内产业布局,发挥上下游配套的成本溢出效应,吸引全球高端产业配套企业落户,形成完善配套的产业集聚,为当地企业集群创造成本协同分担互惠的环境。要加快“放、管、服”等系统性体制与机制改革,放宽市场准入,对外资、民营、国有资本一视同仁,公平相待。同时,持续改革政府职能,提高对企业群体的专业化服务水平与能力。

(编辑 尚鸣)