财产分配不均加重

在我国经济高速增长、居民收入水平大幅提高的同时,收入分配差距日益加大。较大程度的收入不平等不仅有违社会公平,对经济增长也有破坏性作用,如抑制消费,增加金融危机的发生概率,减少社会流动性等等。

我国居民收入分配差距的新变化表现在以下几个方面。首先,总体收入差距扩大。2000年,全国居民可支配收入的基尼系数为0.386;2008年,基尼系数达到峰值,为0.428;2012年,小幅下降为0.404。其次,城乡居民收入差距明显扩大。城镇居民家庭人均可支配收入和农村居民家庭人均纯收入之比,2000年为2.787;到2009年,扩大到3.333倍;2012年小幅下降为3.103倍。[①]第三,行业间工资水平的差异加大。1997年以后,金融业成为平均工资最高的行业,而农、林、牧、渔业是平均工资最低的行业,二者之比从2000年的2.563倍扩大到2012年的3.956倍。[②]最后,因财产分布不均特别是金融资产和住房分布不均问题突出,带来的收入分配不平等问题突出。2011年,我国城镇居民的财产性收入基尼系数为0.532,远远高于同年的城镇居民可支配收入基尼系数0.308。[③]

面对日益加剧的居民收入分配不公,我国现有调节收入分配差距的税收体系并未起到相应的作用。

1994年分税制改革后,我国形成了以流转税为主体的税制体系,但对居民流量财富的分配不公调控不力。一方面,流转税的税负容易转嫁,且具有累退性。对一般生活必需品而言,其需求弹性较低,消费者承担了较重的税负;而对奢侈品而言,其需求弹性较高,消费者承担的税负较轻。另一方面,我国个人所得税对收入分配的调节作用有限。个人所得税实行累进税率制。我国个人所得税在整个税收体系中的比重较低,再加上其以工薪收入为其主要税源,大大减弱了其通过“削高”来调节居民收入分配差距的功能。

此外,由于现行税制下财产税,尤其是房地产税以及遗产税和赠与税的缺位,无论在财产保有环节还是财产转让或交易环节,由财产分布不均引起的居民收入分配不公都没有得到相应的调控。

财政政策调节收入再分配效果甚微

本文计算了我国城镇居民历年税收和转移支付前后的基尼系数,以及税收和转移支付对改善收入分配格局的效果。从计算结果看,2000-2003年,财政政策恶化了居民收入分配;恶化程度在2001年达到-4.15%;2004年后,财政政策在调节收入分配方面的作用略有增强;改善居民收入分配的效果在2008年达到最大,使基尼系数从税收和转移支付前的0.327下降为0.319,政策效果为2.47%。

与OECD国家相比,我国财政政策在调节居民收入分配方面的收效甚微。2000年代后期,OECD国家在税收和转移支付前后的基尼系数分别为0.403和0.300,政策效果为25.6%;[④]欧洲主要国家,如法国、德国、英国、意大利等税收和转移支付前的基尼系数都明显高于其税收和转移支付后的基尼系数;与之相比,拉美国家税收和转移支付的政策效果明显较弱;而2011年,我国税收和转移支付的政策效果仅为0.97%,效果最差。

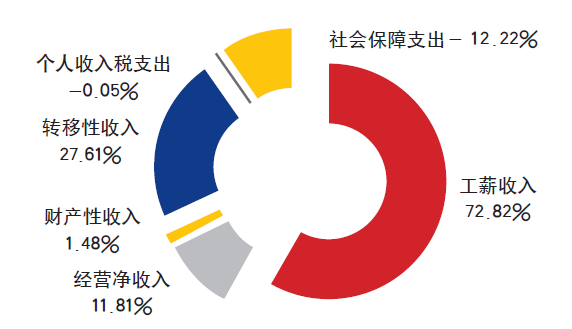

我们将影响居民收入分配的因素分解为工薪收入、经营净收入、财产性收入、转移性收入、个人收入税支出和社会保障支出六大部分。[⑤]其中,工薪收入和经营净收入差距的主要来源是不同行业的工资水平差异。财产性收入的差距主要来自于居民资本存量的差异。转移性收入指国家、单位、社会团体对居民家庭的各种转移支付和居民家庭间的收入转移,包括政府对个人收入转移的离退休金、失业救济金、赔偿等,单位对个人收入转移的辞退金、保险索赔、住房公积金,家庭间的赠送和赡养等,这些是我国财政支出调节收入分配的主要手段。与此相对应,居民的个人收入税支出和社会保障支出则是财政收入一侧调节收入分配的主要手段。

本文采用最高收入户与最低收入户的收支水平之比来衡量收入分配差距。分解公式可看作居民可支配收入差距中,每一类收支项目差距的加权平均,权重为最低收入户中每一类收支项目占其可支配收入的比重。这一比重反映了各类收支项目的差距对整体可支配收入水平差距的贡献。

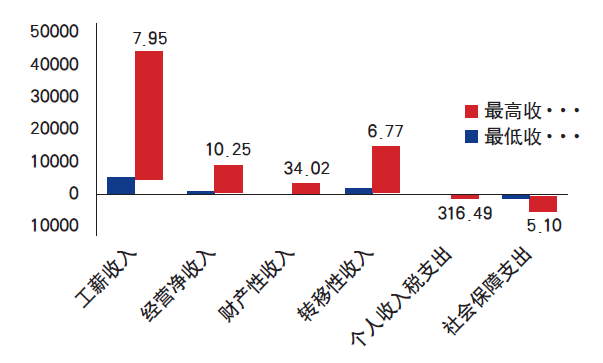

2011年,我国城镇居民可支配收入差距的分解结果如下(图1),最高收入户与最低收入户的可支配收入之比为8.56。

(1)各类收支项目的贫富差距[⑥]

![]()

(2)各类收支项目所占权重

图1 我国城镇居民可支配收入差距分解

数据来源:《中国城市(镇)生活与价格年鉴(2012)》。

具体来看,我国财政政策对居民收入分配差距的调节有以下特点:

(1)个人收入税所占比重过低,税基过窄,调节功能受限。

尽管最高收入户与最低收入户的个人收入税支出之比高达316.49,但对整体可支配收入差距的影响仅有0.05%。最高收入户可支配收入为58841.76元,所缴纳的个人收入税为1114.05元,仅占其可支配收入的1.89%。因此,个人收入税的收入分配再调节功能非常低。

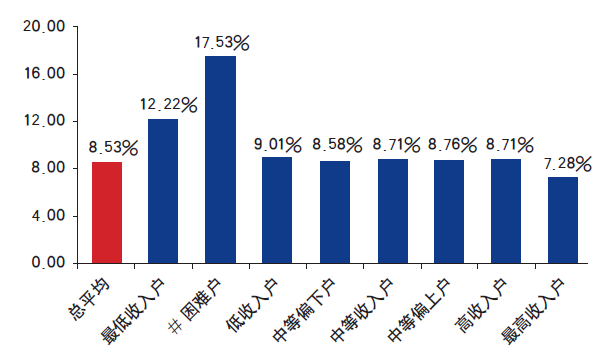

(2)社会保障支出累退,收入分配恶化。

除工薪收入和转移性收入外,社会保障支出是对整体可支配收入差距影响最大的财政政策。然而,我国的社会保障支出具有累退性质,即与高收入人群相比,低收入人群缴纳了更高的金额,从而恶化了收入分配。具体来看,最低收入户所缴纳的社会保障支出占其可支配收入的12.22%,而最高收入户所缴纳的社会保障支出仅占其可支配收入的7.28%,甚至低于全国总平均水平8.53%。

![]()

图2 各收入等级社会保障支出占其可支配收入的比重

数据来源:《中国城市(镇)生活与价格年鉴(2012)》。

(3)财产税制不完善,收入差距两极化。

虽然财产性收入对整体可支配收入差距的影响仅有1.48%,但最高收入户和最低收入户之间的差距高达34.02倍,对股利、红利等的税收优待,极大地恶化了收入分配。此外,未纳入居民可支配收入范畴的出售住房收入,表现出贫富两极化的特征,最高收入户的出售住房收入为最低收入户的57.92倍。现行房地产税中,土地增值税和房地产税的减免政策,加剧了财产的两极化分布。

转移性收入对整体可支配收入差距的影响很大,其中,最高收入户和最低收入户在捐赠收入(包括遗产收入)和赡养收入两方面的比值分别为12.18和4.21。现行财产税制中缺少遗产税和赠与税,对由财产无偿转让引致的收入分配差距调控无力。

(4)社会支出所占比重过低,补助力度减弱。

转移性收入对整体可支配收入差距的影响因子达到27.61%,是除工薪收入外最重要的部分。但是,转移性收入中的社会救济收入在调节收入分配、补助低收入群体上效果不彰。社会救助性收入占可支配收入的比重在中等及以上的收入群体中不到0.1%,可以说不被这类人群享有。但是,该比重在困难户和最低收入户中也仅为6.67%和3.63%,并且对于收入水平稍高的低收入户,该比重急剧下降为0.74%;在中等偏下户中,该比重仅为0.27%。从最低收入户到低收入户,可支配收入增加了55.20%,社会救济收入却减少了68.52%。社会救济收入在低收入人群中表现出极大的累退性,大大削弱了补助性政策的补助力度。

我国财政政策在调节收入分配方面,或者效果不彰,或者恶化收入分配,或者缺乏应有的手段。以改善居民收入分配为目标,除在流量税制方面继续深化个人所得税改革外,在存量税制方面完善财产税制,尤其是适时开征遗产税和赠与税有重要的意义。

借鉴财产税制的国际经验

广义上的财产税包括对不动产和动产在其保有和转让或交易环节征收的相关税收,分别为财产保有税和财产转让税。在发达国家,财产税在其税收体系中有独特的地位。

财产保有税的收入再分配作用

在财产保有环节,关于财产税的公平性研究大体形成了两类对立的观点,即“受益论”和“新论”。“受益论”将该类财产税视为财产所有者因其从政府所提供的公共服务中获利而缴纳的税种。纳税人的财产价值越高,从公共服务中的获益越大,所缴纳的财产税也就应该越多。但由于低收入人群的住房支出占其收入的比重较大,以财产价值为基础的比例税率使其承担了较重的房地产税税负。即财产税具有累退性质,不利于改善收入分配差距。[⑦]与此相反,“新论”认为,由于全部资本所有者承担了财产税税负。其中,高收入人群拥有较多的资产,所承担的财产税税负也较重。因此财产税具有累进性质,有利于促进收入分配公平。

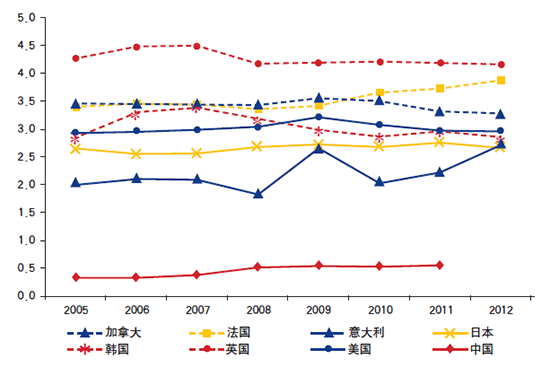

在各国的税收体系中,对财产保有税的称谓有所不同。如美国、加拿大和新加坡等国家称之为财产税(property tax),英国、新西兰和马来西亚等国家称之为地方财产税(local property tax),而波兰等国家称之为不动产税(real estate tax),本文将其统一为财产保有税。因财产,尤其是不动产,所具有的不易流动性和不易规避性,财产保有税一度成为地方政府偏爱的税种。2012年,英国财产保有税占其国内生产总值的比重为4.2%,法国为3.9%,加拿大为3.3%,美国为3.0%,而我国不到0.6%(2011年)。

图3 主要国家财产保有税占其国内生产总值的比重(%)

数据来源:Revenue statistics: Comparative tables, OECD Tax Statistics. (ISSN 2075-8510 - © OECD 2013).

财产保有税的计税依据,包括对纳税人拥有的全部财产(美国、英国、加拿大等国家)和净值财产(德国、法国、意大利等)征税两类。对全部财产征税大多采用比例税,税收征管较容易;应税财产包括不动产和动产,以不动产(如房屋和土地)为主。对净值财产征税一般采用较低的比例税,少数国家采用累进税率;应税财产仅包括纳税人全部财产扣除其负债之后的财产净值。由于净值财产(保有)税覆盖了纳税人的全部财产,并且依据能够反映纳税人实际财富的净值财产计征,通常被认为是符合税收能力原则的财产保有税。我国现行财产保有税分别对房产、土地、车船、金融资产等进行课税;在不同产权情况下,纳税人、财产所有者和实际使用者有所不同。与上述两类财产保有税相比,有应税财产零散、产权不明、纳税人多样、征管不易等缺点。

财产保有税以房地产税为主,英美等国家不仅对法人拥有的房地产课税,也对居民拥有的房产,包括住宅和土地课税;美国最主要的应税财产为非农业区的居民住宅。应税财产的价值需要经过评估机构依据市场价值进行评估,并有相应的税收减免政策。

我国的房地产税相对不完善。首先是仅对经营性住房征税,现对居民住宅进行征税开始试点。其次,尽管房产税采用比例税,但是,因房屋用途不同而实行从价计征或从租计征,导致同一房产的纳税额不同。最后,房产税依据房产购买时的原价值计征,同样有悖于税收的横向公平。

如“受益论”所述,尽管高收入人群缴纳了更高的财产保有税,但财产保有税占低收入人群的收入比例更大,因此,部分国家的财产保有税具有累退性。以英国为例,对居民不动产征收的保有税(council tax, 家庭税)占财富最低的10%家庭收入的比重超过6%,而占财富最高的10%家庭收入的比重不到2%。[⑧]相似的情况也在加拿大和美国被证实。[⑨]

财产转让税的收入再分配的作用

在财产转让或交易环节,本文讨论财产无偿转让中的遗产税和赠与税。遗产税包括对被继承人的遗产总额征税和对继承人所继承的遗产征税。在大多数征收遗产税的国家,均以赠与税作为其辅助的税种,对财产所有者生前赠与他人的财产进行课税(二者税率相当),以保障财产赠与和继承的税赋公平。

资本主义国家社会财富过于集中,遗产税具有平均社会财富的功能,有利于削减财富积累在代际间的无偿转移,缩小财富分布的不均等,同时也有利于高收入人群将财富更多地用于社会公益(避免缴纳过高的遗产税)。最后,遗产税作为缴纳“公共服务费“而存在,且收入越高的人群应承担更重的税赋。

遗产税的征收模式主要有以下三类:总遗产税制、分遗产税制和总分遗产税制。在总遗产税制下,以财产所有者的遗产总额为课税对象,由遗嘱执行人或遗产管理人缴纳遗产税。在税率设置上,通常设有起征点和扣免项目,采用超额累进税率。美国、英国、新西兰、新加坡,以及我国香港和台湾等实行该税制。在分遗产税制下,以遗产继承人取得的遗产份额为课税对象,由遗产继承人或受赠人缴纳遗产税。在税率设置上,设有扣免项目,多采用超额累进税率。日本、法国、德国、韩国和波兰等国采用该税制。在总分遗产税制下,先对被继承人的遗产总额进行课税,再对继承人或受赠人获得的、达到一定数量的遗产份额再一次课税。菲律宾、伊朗,以及取消遗产税之前的意大利等国家采用该税制。与遗产税制相对应,各国采用与之相同的赠与税制。

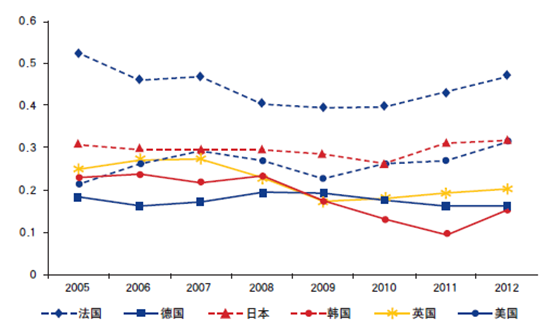

与主要税种相比,遗产税和赠与税的规模不大。2011年,OECD国家平均遗产税和赠与税占GDP的比重为0.12%;2012年,法国遗产税和赠与税占GDP的比重为0.47%,日本和韩国为0.32%,英国为0.20%,美国为0.16%。从税率设置上看,美国联邦遗产税2013年税率为18%-40%的超额累进税率,年度免征额为525万美元,并有税收扣免项目规定。英国遗产继承税实行40%的单一比例税率,目前免征额为32.5万英镑;2016年,该免征额将提高为32.9万英镑。日本自1950年起改为实行分遗产税制,针对法定继承人所继承的应税遗产额设置10%-50%的超额累进税率,并规定了非课税财产和税收扣免项目。

图4 主要国家遗产税和赠与税占其国内生产总值的比重(%)

数据来源:Revenue statistics: Comparative tables, OECD dataset.

比较美国、日本、新加坡和我国台湾地区的情况,开征遗产税后,各地区的财产基尼系数有所下降。当然,两者的因果关系需要深入研究。

尽管发达国家居民财富的积累及其增长速度有可能超越其国内生产总值,如法国的居民净财富是其国内生产总值的5倍,1997-2007年的实际年均增长率超过7%,远远大于同期GDP的实际年均增长率1.7%。而2008年,法国遗产和赠与的财富量占其GDP的比重达到15%。[⑩]但是,遗产税和赠与税在调控居民存量财富分布不均上的作用备受质疑。也有一些学者认为,对整体的收入分配不平等而言,遗产继承的影响因子很小。[11]并且,部分国家在九十年代中后期为防止资本外逃,逐渐减少和废除遗产税(奥地利、法国、新西兰、瑞典等国家)。

完善我国的财产税制

我国现行的财产税体系

狭义的财产税仅指不动产和动产的保有税。我国现行的财产保有税税种主要有城镇土地使用税、房产税和车船税。因居民转移性收入方面上差距在很大程度上影响了整体可支配收入的差距,并且最高收入户和最低收入户在捐赠收入(包括遗产收入)和赡养收入两方面的差距分别达到12.18倍和4.21倍。本文将不动产转让或交易环节涉及的土地增值税、契税,以及尚未开征的遗产税和赠与税纳入财产税体系中。

作为地方政府征收的税种,财产税的功能主要是筹集地方政府财政收入和调节居民收入分配差距。我国财产税收入在地方财政收入中的比重不断上升,从2000年的6.83%上升为2011年的14.19%;其增长速度在大多数年份远远超过地方财政收入的增长速度。此外,我国的财产税以向不动产征税为主,其占财产税收入的比重在94%-98%[12]的范围内波动(见表1)。

在调节收入分配方面,由于在证券投资所得税、房地产税、土地增值税等税种上有优待和减免,遗产税和赠与税均尚未开征,对由财产保有、转让或交易引致的收入分配差距调控无力,加剧了财富存量的两极分布。

财产保有税

在我国现行的财产税体系中,房产税采用比例税率,但课税对象仅为经营性住房。由于房产原价值存在差异,基于房产原值征税将导致不同时期的房产所有者面临不同的税负;而从价计征和从租计征两种方式并存,使得房产所有者因其经济行为不同而承担不同的税负水平。[13]对于相同价值的财产,因其价值以外的不同因素(如取得时间或经济用途等)而致使财产所有者缴纳了不同的财产税,有悖于公平原则。但是,比例税率在现阶段具有其累进性和公平性。以从租计征为例,假设在一定时期内,可租房屋的数量是有限的,即供给完全无弹性,则房产税的税负全部由房产所有者承担。以居民的出租房屋收入为计税依据,税率为12%[14],各收入等级的房产税负如下图所示。2011年,最低收入户缴纳房产税7.84元,最高收入户缴纳房产税165.55元;房产税支出分别占其可支配收入的0.11%和0.28%。从受益原则和能力原则看,高收入群体均承担了较重的税负,房产税在税率设计上具有其公平性。

与之相比,城镇土地使用税和车船税均为定额税率。而定额税率缺乏公平性,以车船税为例,载客人数为9人以下的小型客车均缴纳相同的车船税。一般地,低收入人群所拥有的车辆价值较低,缴纳相同的车船税意味着无论从受益原则还是能力原则看,低收入人群都承担了更高比例的税收支出。因此,在财产保有环节,我国的财产税依据财产类别、财产用途、财产原价值等因素,而非体现财产受益或其所有者能力的因素计征,并不完全满足公平性要求,从而在促进居民收入合理分配上效果不彰。

从财产保有税制的国际经验来看,我国需提高财产保有税在税收体系中的地位,以房地产税改革为契机,扩大财产保有税的规模。同时,明晰财产产权,完善财产信息登记制度,健全财产价值评估体系,使财产保有税的征管更透明更便利。

财产转让税

目前,我国由财产分布不均带来的收入分配差距扩大逐渐明显。计算居民财产性收入及其内部各子类收入的基尼系数,我国城镇居民财产性收入的基尼系数自2005年来波动上升,且个人所得税在调节其差距上作用十分有限。[15]2011年,我国城镇居民的财产性收入基尼系数为0.532,远远高于同年的城镇居民可支配收入基尼系数0.308。其中金融财产性收入的基尼系数较高,出租房屋收入的基尼系数为0.454。从城镇居民的财产分布来看,陈彦斌(2008)基于奥尔多投资研究中心的家庭资产调查数据分析表明,2007年,我国城市财富最低的10%家庭组的中位数财富为-0.5万元,而财富最高的10%家庭组的中位数财富为95万元;且财富最高的10%家庭占有社会35.9%的财富;[16]财富最高的1%家庭占有社会8.74%的财富。[17]尽管财产性收入对整体收入分配不平等的贡献率较小,但社会财富的过于集中和贫富差距过大将成为居民收入分配差距缩小的阻碍。因此,除在财产保有环节和有偿转移过程中征收相应的财产税外,在征收以高收入群体为纳税人的财产税和遗产税,在平均社会财富和降低代际间的财产集中上十分重要。

借鉴遗产税和赠与税的国际经验,我国在开征遗产税时,需以赠与税作为辅助税种;在税制选择上,可选择利于征管的总遗产税制;在税率设置上,采用超额累进税率,并规定适当的起征点和税收扣免项目。针对由遗产税和赠与税引致的资本外逃,需要制定相关预防措施。

*郭琎,中国人民大学经济学院博士生;郑新业,中国人民大学经济学院教授。本文原载《政治经济学评论》2015年第二期,本刊略有删节。

[①]以上数据系作者根据《中国统计年鉴》的数据计算。

[②]数据来源:作者根据《中国劳动统计年鉴》的数据计算。

[③]数据来源:作者根据《中国城市(镇)生活与价格年鉴》的数据计算。

[④]数据来源:OECD Economic Surveys: Norway - © OECD 2012.

[⑤]可支配收入=家庭总收入-个人收入税支出-社会保障支出-记帐补贴,本文暂不考虑记帐补贴。

[⑥]图中的数值表示最高收入户与最低收入户的各类收支之比。

[⑦]Netzer, D., Economics of the Property Tax, Washington, D.C.: Brookings, 1966.

[⑧]Joumard, I., et al., “Less Income Inequality and More Growth – Are They Compatible? Part 3. Income Redistribution via Taxes and Transfers across OECD Countries”, OECD Economics Department Working Paper, no. 926 (2012).

[⑨]Chawla, R.K., Wannell, T., “Property Taxes”, Perspectives, Statistics Canada, vol. 4, no. 7 (2003).

Davis C., et al., Who Pays? A Distributional Analysis of the Tax Systems in all 50 States, 3rd edition, Institute on Taxation and Economic Policy (2009).

[⑩]Piketty, T., “On the Long-Run Evolution of Inheritance: France 1820-2050”, Paris School of Economics Working Paper (2010).

[11] Blinder, A.S., Toward an Economic Theory of Income Distribution, Cambridge, MA: MIT Press, 1974.

Stanley, T.J., Danko, W.D., The Millionaire Next Door: The Surprising Secrets of America’s Wealthy, Atlanta, GA: Longstreet Press, 1996.

[12]作者根据表3计算。

[13]朱为群,曾军平,董文秀:《中国财产税的公平性分析》,《财政金融研究》2012年第6期。

[14]此处忽略其它带征税种,如营业税、所得税、印花税、城市维护建设税等。

[15]周晓蓉,杨博:《城镇居民财产性收入不平等研究》,《经济理论与经济管理》2012年第8期。

[16]陈彦斌:《中国城乡财富分布的比较分析》,《金融研究》2008年第12期。

[17]梁运文,霍震,刘凯:《中国城乡居民财产分布的实证研究》,《经济研究》2010年第10期。